Стратегии статистического арбитража — Часть 2

В первой части мы рассмотрели стратегии для работы с отрицательно коррелированными активами. Теперь давайте разберемся, как использовать статистический арбитраж для положительно коррелированных активов.

Корреляция на крипторынке

На крипторынке многие активы движутся синхронно. Ведущие монеты задают тренд, и другие следуют за ними. Именно на этих корреляциях и строится стратегия арбитража.

Корреляция

Для начала вспомним, что такое корреляция. Для стратегии нужны активы, которые положительно коррелируют — это значит, что они имеют схожие движения на рынке. Примером таких активов могут быть монеты проектов с похожей концепцией. Например, давайте рассмотрим пары BNB и CAKE. Оба актива связаны с экосистемой Binance Smart Chain и показывают высокую корреляцию, двигаясь вместе.

Пример графика корреляции между BNB и CAKE представлен ниже ↓

Поиск коррелированных пар

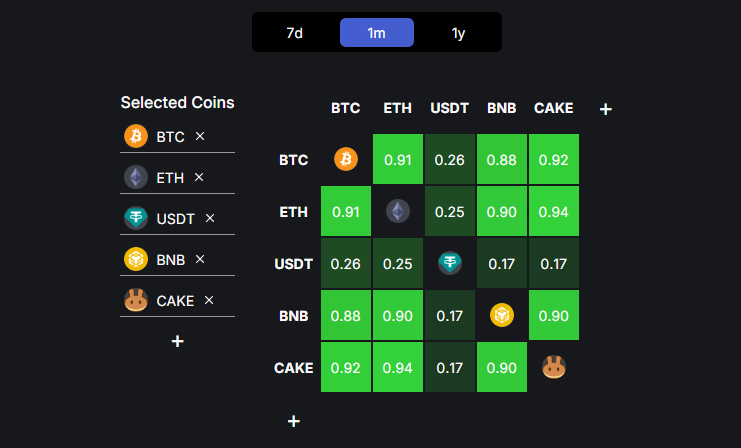

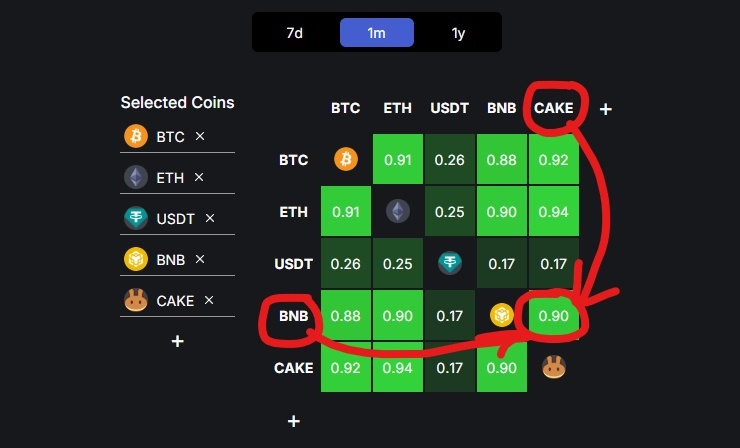

Чтобы проверить, насколько активы коррелированы, можно использовать сервисы, такие как матрица корреляций на DefiLama.

Например, выбираем пару BNB/CAKE и смотрим, что их корреляция составляет 0,90. Это достаточно высокая корреляция, подходящая для арбитражной стратегии. Однако, при более внимательном изучении можно увидеть, что в определенные моменты времени корреляция падает, и появляется возможность для арбитража.

Пример матрицы корреляций на сате DefiLama.

Пример использования пары

Допустим, мы выбрали пару BNB и CAKE. Что делаем дальше? Открываем графики на TradingView и добавляем оба актива для визуального анализа их движения.

График BNB и CAKE на TradingView

На графике заметно, что в некоторые моменты происходит расхождение в движениях активов. Например, BNB может расти быстрее, чем CAKE. Тогда, согласно стратегии, мы открываем шорт на BNB и лонг на CAKE, и наоборот. Как только спред между ними снова сократится, закрываем сделки и фиксируем прибыль.

Пример сделки

Посмотрим на конкретный пример. На графике ниже отмечены моменты открытия и закрытия сделки:

- На точке 1 зафиксировали расхождение: BNB падал слабее, чем CAKE — его шортим, а CAKE лонгуем.

- На точке 2 расхождение сократилось, и мы закрыли сделки.

Итог сделки:

- BNB шорт: вырос на 2,04% — это наш убыток.

- CAKE лонг: рост на 4,44% — это наша прибыль.

- Итого: 4,44% – 2,04% = +2,4% прибыли по сделке.

Пример графика сделки с отмеченными точками открытия и закрытия

Бэктест

Теперь посмотрим, как эта стратегия могла бы работать на протяжении года. Сделаем бэктест пары BNB/CAKE на таймфрейме 15 минут с периодом тестирования — 2023 год. Параметры: минимальный спред для открытия сделки — 2%, максимальный для закрытия — 0,5%.

Результаты: 42 сделки и доходность +115,4%. После вычета комиссий (примерно 0,1% за сделку) остаётся +110,7%. Поскольку каждая сделка состоит из двух позиций, делим результат на два: 55,35% за год. Добавив плечо х5, результат составит 276,75%.

Нюансы стратегии

Ключ к успеху в этой стратегии — правильно подобранные активы и параметры. Активы должны быть максимально похожими по своему характеру (например, проекты одного сектора).

На CoinMarketCap есть список монет разделенных по категориям: https://coinmarketcap.com/cryptocurrency-category/

Построй матрицу корреляции между активами из одной категории и выбери "хорошую" пару.

Как правильно фиксировать начальную цену

Важный момент при анализе графиков — это то, как ты выбираешь начальную точку отсчета. Ведь от того, где ты зафиксируешь стартовую цену, зависит процентное изменение активов, что напрямую влияет на расчет спреда, а значит и на результат всей стратегии.

Посмотри на гифку ниже: когда меняется стартовая точка, показатели процентов на графике тоже меняются. Это критично, потому что от этого зависит, насколько точно ты будешь видеть спред.

График изменения процентов

В TradingView по умолчанию графики фиксируются по левому краю экрана. Поэтому для правильного анализа каждая сделка должна стартовать из одного и того же места. Если этого не делать, то ты будешь каждый раз анализировать разные графики с разными спредами, что введет в заблуждение.

Для удобства рекомендую отметить точку, где активы были в идеальной синхронизации, вертикальной линией:

График с отметкой начальной точки синхронизации цен

Далее, чтобы не потерять эту точку, установи линию в самое начало графика.

Как анализировать расхождения и спред

На правой стороне графика видно текущее расхождение (спред):

- Спред в текущий момент — 0,57%.

- Верхняя синяя линия говорит о том, что актив нужно шортить (например, BNB).

- Нижняя желтая линия — здесь нужно открыть лонг (например, CAKE).

Когда ты будешь открывать график, важно зафиксировать начальную точку. Красная линия, отмеченная ранее, должна быть в самом начале (первая свеча). Со временем график будет смещаться вправо, но твоя задача — корректировать масштаб, чтобы точка отсчета всегда была в крайнем левом углу.

Пример графика со спредом

Использование кросс-маржи

Для таких стратегий важно, чтобы позиции хеджировали друг друга. Это значит, что открывать их нужно с использованием кросс-маржи. Когда только начинаешь, лучше не использовать кредитное плечо, пока не наберешься достаточного опыта.

Иногда активы могут расходиться еще сильнее, чем ты ожидал. В такие моменты обе позиции будут показывать убыток, и это может длиться достаточно долго.

Например, бывает так, что расхождение спреда длиться очень долго - месяц и более. В этот период по одной сделке у вас может быть плюс +20% а по другой минус -22%. Это хорошо когда спред расходиться немного, но этот нюанс нужно учитывать при выборе объема позиции, иначе вас может ликвидировать на позиции, в которой вы находитесь в минусе, из за отсутствия поддерживающей маржи. В таком случае придется закрывать вторую позицию в минус 2%, чтобы избежать еще больших потерь.

Еще один пример: одна позиция ушла в минус -14%, другая показала плюс 0%. Сделка длилась 9 дней по результатам которой удалось заработать +2,5%, и это так же нужно учитывать при выборе размера позиции и плеча, чтобы не столкнуться с принудительной ликвидацией.

На кросс-марже прибыль с одной позиции может быть использована в качестве обеспечения для другой. Это дает возможность уменьшить риск ликвидации, но все же нужно помнить: рынки могут внезапно перестать коррелировать. В результате, если обеспечение окажется недостаточным, можно потерять позиции.

Почему стратегия работает?

Когда ты торгуешь по этой стратегии, ты фактически опираешься на математические закономерности. В статистике есть понятие правило трех сигм, которое утверждает, что 99,7% данных в стационарном ряду будут находиться в пределах трех стандартных отклонений.

Для трейдера это означает следующее: активы, которые обычно двигаются вместе, могут временно расходиться, но в подавляющем большинстве случаев они снова сблизятся. На этом и строится стратегия.

Если грамотно выбирать активы и следить за их корреляцией, а также правильно управлять рисками, то в 99,7% случаев ты будешь получать прибыль.

Управление капиталом

Когда ты смотришь на корреляцию между активами, то замечаешь, что некоторые пары менее волатильны, а значит, и прибыль по ним будет ниже. Например, пара BTC-ETH: невысокая волатильность, скромная прибыль, но зато риски минимальны.

Чтобы эффективно управлять депозитом, имеет смысл разбить его на несколько частей:

- На надежные активы (с низкой волатильностью) ставь больше денег.

- На высоковолатильные активы заходи меньшими объемами.

Таким образом, ты сможешь добиться более предсказуемого и стабильного результата, где каждая позиция будет приносить равномерную прибыль.

Первую часть стратегии ты найдешь в блоге → здесь

Читать также:

Обучение парному трейдинг - vkfinance.ru